Industria de semiconductores

| Procesos de fabricación de semiconductores | ||

|---|---|---|

[editar datos en Wikidata] |

La industria de semiconductores es el conjunto de empresas dedicadas al diseño y fabricación de semiconductores y dispositivos semiconductores, como transistores y circuitos integrados. Se formó en torno a 1960, cuando la fabricación de dispositivos semiconductores se convirtió en un negocio viable. Desde entonces, los ingresos anuales por ventas de semiconductores de la industria han crecido hasta superar los 481.000 millones de dólares, en 2018.[1]

La industria de semiconductores es, a su vez, la fuerza impulsora de la industria electrónica en general,[2] con unas ventas anuales de electrónica de potencia de 135.000 millones de libras (216.000 millones de dólares) a partir de 2011,[3] unas ventas anuales de electrónica de consumo que se espera que alcancen los 2,9 billones de dólares en 2020,[4] unas ventas de la industria tecnológica que se espera que alcancen los 5 billones de dólares en 2019,[5] y un comercio electrónico con más de 29 billones de dólares en 2017.[6] En 2019, el 32,4 % del segmento de mercado de semiconductores correspondía a redes y dispositivos de comunicaciones.[7]

En 2021, las ventas de semiconductores alcanzaron la cifra récord de 555 900 millones de dólares, un 26,2 % más, y las ventas en China alcanzaron los 192 500 millones de dólares, según la Asociación de la Industria de Semiconductores. En el año natural se envió la cifra récord de 1,15 billones de unidades de semiconductores.[8] Se prevé que la industria de los semiconductores alcance los 726.730 millones de dólares en 2027.[9]

Estructura del sector

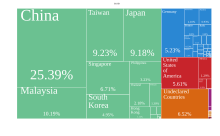

La industria mundial de semiconductores está dominada por empresas de Estados Unidos, Taiwán, Corea del Sur, Japón y Países Bajos, con una presencia significativa de Israel y Alemania.[10]

Las características únicas de la industria incluyen un crecimiento continuo, pero en un patrón cíclico con alta volatilidad. Si bien el crecimiento medio anual de la industria de semiconductores en los últimos 20 años es del orden del 13%, ha ido acompañado de una volatilidad del mercado igualmente superior a la media, que puede dar lugar a oscilaciones cíclicas significativas, cuando no dramáticas. Esto ha hecho necesario un alto grado de flexibilidad e innovación para adaptarse constantemente al rápido ritmo de cambio del mercado, ya que muchos productos que incorporan dispositivos semiconductores suelen tener un ciclo de vida muy corto.[11]

Al mismo tiempo, el ritmo de mejora constante de la relación precio-rendimiento en la industria de los semiconductores es asombroso. Como consecuencia, los cambios en el mercado de los semiconductores no sólo se producen con extrema rapidez, sino que también anticipan los cambios en industrias que evolucionan a un ritmo más lento. La industria de los semiconductores está ampliamente reconocida como motor clave y facilitador tecnológico de toda la cadena de valor de la electrónica.[12]

La industria se basa en el modelo de fundición, que consta de plantas de fabricación de semiconductores (fundiciones) y operaciones de diseño de circuitos integrados, cada una de ellas perteneciente a empresas o filiales separadas. Algunas empresas, conocidas como fabricantes de dispositivos integrados, diseñan y fabrican semiconductores. El modelo de fundición ha dado lugar a una consolidación entre las fundiciones. A partir de 2021, sólo tres empresas podrán fabricar los semiconductores más avanzados: TSMC de Taiwán, Samsung de Corea del Sur e Intel de Estados Unidos.[13] En parte, esto se debe a los elevados costes de capital que supone construir fundiciones. La última fábrica de TSMC, capaz de fabricar semiconductores con un proceso de 3 nm y terminada en 2020, costó 19.500 millones de dólares.[13]

Intel está considerando subcontratar parte de la producción a TSMC. Actualmente sólo puede producir semiconductores de 10 nm, mientras que TSMC y Samsung pueden producir ambos de 5 nm.[13] GlobalFoundries, una empresa con sede en Estados Unidos, utiliza un proceso de 12 nm para sus chips más avanzados debido al rápido aumento de los costes de desarrollo de nodos de proceso más pequeños.[14]

Ventas de semiconductores

Ingresos por ventas

Ventas anuales de semiconductores (1987-2018)

|

|

Cuota de mercado

| Sector industrial | Cuota de mercado |

|---|---|

| Computadoras y equipos periféricos | 32.3% |

| Electrónica de consumo | 21.2% |

| Equipos de telecomunicaciones | 16.5% |

| Electrónica industrial | 14.3% |

| Industria espacial y de defensa | 11.5% |

| Tecnología del transporte | 4.2% |

Empresas más grandes

| Nombre | País | Tipo de fabricante | Productos de hardware |

|---|---|---|---|

| Samsung Electronics |  Corea del Sur Corea del Sur | IDM | Memoria NAND flash, DRAM, Sensor CMOS, transceptores de RF, pantalla OLED, SSD |

| Intel |  Estados Unidos Estados Unidos | IDM | x86-64, microprocesador, GPU, SSD, DRAM |

| TSMC |  Taiwán Taiwán | Pure-play | |

| SK Hynix[Notas 1] | Corea del Sur | IDM | memoria flash, DRAM, SSD, sensor CMOS |

| Micron[Notas 2] | Estados Unidos | IDM | DRAM, flash NAND, SSD, flash NOR, NAND gestionada, paquetes multichip |

| Qualcomm | Estados Unidos | Fabless | Módulo RF, procesador de señales digitales, sistema Snapdragon en chip |

| Broadcom | Estados Unidos | Fabless | Banda ancha/Wi-Fi/Módems Bluetooth, DSP personalizados y CPU ARM |

| Kioxia[Notas 3] |  Japón Japón | IDM | Memoria flash NAND, SSD |

| Texas Instruments (TI) | Estados Unidos | IDM | Microcontrolador, SoC, DSP, amplificadores, convertidores de datos |

| Analog Devices[Notas 4] | Estados Unidos | IDM | Amplificadores, convertidores de datos, productos de audio y vídeo, RF y microondas, sensores, MEMS |

| Microchip | Estados Unidos | IDM | Microcontroladores y semiconductores analógicos |

| NXP |  Países Bajos Países Bajos | IDM | PMIC, Procesador multimedia, MIFARE, LPC |

| MediaTek | Taiwán | Fabless | SoC, chipset, CPU, GPU, DSP |

| Infineon[Notas 5] |  Alemania Alemania | IDM | Microcontroladores y dispositivos semiconductores de potencia |

| Bosch | Alemania | IDM | |

| STMicroelectronics |  Francia / Francia /  Italia Italia | IDM | ASIC, Microcontroladores |

| Sony | Japón | IDM | Sensor de píxel activo, memoria flash NAND |

| ARM |  Reino Unido Reino Unido | Fabless | Microprocesador |

| AMD | Estados Unidos | Fabless | CPU x86-64, GPU, chipset de placa base, SDRAM |

| Nvidia | Estados Unidos | Fabless | GPU |

| Semiconductor ON | Estados Unidos | IDM | |

| UMC | Taiwán | Pure-play | |

| Apple | Estados Unidos | Fabless | Chips de Apple |

| IBM | Estados Unidos | Fabless | Microprocesadores IBM Power, arquitectura z |

| Mitsubishi Electric | Japón | IDM | Dispositivos semiconductores de potencia |

| Tower Semiconductor |  Israel Israel | IDM | |

| Xilinx | Estados Unidos | Fabless | Dispositivo lógico programable |

| SMIC |  China China | Pure-play | |

| Nordic Semiconductor |  Noruega Noruega | Fabless | Bluetooth, wifi, móvil de baja potencia |

| Laboratorio de semiconductores |  India India | Pure-play | Dispositivos semiconductores de potencia, Microprocesadores |

Notas:

- Fundidoras pure-play - Están especializadas en servicios de fundición. Pueden ofrecer o no servicios de diseño a terceros, así como servicios de fabricación de máscaras (máscara fotográfica), envasado de semiconductores y ensayos, que también pueden subcontratarse a otras empresas. Un ejemplo es TSMC, que ofrece servicios de diseño, pruebas y embalaje, TCE photomasks, que sólo ofrece servicios de fabricación de máscaras, y ChipMOS, que sólo ofrece servicios de embalaje y pruebas.

- IDM (fabricantes de dispositivos integrados) - Pueden ofrecer o no servicios de fundición.

- Proveedores Fabless - No ofrecen servicios de fundición. Pueden o no ofrecer servicios de diseño a terceros.

Envíos de dispositivos

| Año | Optoelectrónica | Sensor / Actuador | MOSFET[32] |

|---|---|---|---|

| 1960 - 2001 | ? | ? | 2,900,000,000,000,000 |

| 2002 | 23,164 | 1,654 | |

| 2003 | 28,955 | 2,482 | |

| 2004 | 38,056 | 3,310 | |

| 2005 | 44,675 | 4,137 | |

| 2006[33] | 55,429 | 4,137 | |

| 2007[34] | 67,839 | 4,136 | |

| 2008 | 76,939 | 4,964 | |

| 2009 | 91,003 | 4,964 | |

| 2010 | 97,622 | 6,619 | |

| 2011 | 110,031 | 8,273 | |

| 2012 | 129,886 | 11,583 | |

| 2013 | 131,541 | 14,064 | |

| 2014 - 2015 | ? | ? | 10 100,000,000,000,000 |

| 2016[35][36] | 217 200 | 17 376 | |

| 2017 - 2018 | ? | ? | |

| 1960 - 2018 | 1,112,340+ | 87,699+ | 13,000,000,000,000,000 |

Circuitos integrados

| Año | Memoria MOS | MPU / MCU | Analog | Logic | ASIC | ASSP | Total |

|---|---|---|---|---|---|---|---|

| 1960 - 1991 | ? | 15,000[37] | ? | ? | ? | ? | 350,000[37] |

| 1992[38] | 3,706 | ||||||

| 1993[38] | 4,060 | ||||||

| 1994[38] | 4,938 | ||||||

| 1995[38] | 6,092 | ||||||

| 1996[38] | 6,206 | ||||||

| 1997 | 7,155[39] | ? | ? | ? | ? | ? | 60,100[34] |

| 1998 - 1999 | ? | ? | ? | ? | ? | ? | ? |

| 2000[40] | ? | ? | ? | ? | ? | ? | 89,100 |

| 2001 | ? | ? | ? | ? | ? | ? | ? |

| 2002 | 9,100 | 6,619 | 24,819 | 11,582 | 2,482 | 23,992 | 78,594 |

| 2003 | 10,755 | 6,618 | 30,611 | 14,064 | 1,655 | 25,646 | 89,349 |

| 2004 | 13,237 | 9,100 | 33,092 | 14,064 | 1,654 | 33,092 | 104,239 |

| 2005 | 15,719 | 8,273 | 37,229 | 14,891 | 2,481 | 38,056 | 116,649 |

| 2006[33] | 18,201 | 10,755 | 43,020 | 18,200 | 2,482 | 45,501 | 141,600 |

| 2007[34] | 23,992 | 12,409 | 48,811 | 18,201 | 3,309 | 45,502 | 156,000 |

| 2008 | 25,646 | 12,410 | 49,639 | 18,200 | 1,655 | 47,156 | 154,706 |

| 2009 | 28,128 | 11,582 | 43,020 | 14,892 | 2,482 | 43,847 | 143,951 |

| 2010[40] | 33,919 | 16,546 | 57,084 | 19,028 | 1,654 | 57,911 | 189,800 |

| 2011 | 33,919 | 17,374 | 56,256 | 19,028 | 1,655 | 58,738 | 186,970 |

| 2012 | 34,747 | 17,373 | 57,084 | 17,373 | 1,655 | 57,083 | 185,315 |

| 2013 | 33,919 | 16,546 | 67,839 | 18,201 | 2,481 | 64,530 | 203,516 |

| 2014 | ? | 18,600[41] | ? | ? | ? | ? | ? |

| 2015 | ? | 22,058[42] | ? | ? | ? | ? | 235,600[40] |

| 2016[35][36] | 43 440 | 21,174[42] | 130 320 | 52 128 | ? | ? | 342 416 |

| 2017 | ? | 25,797[42] | ? | ? | ? | ? | 581 321[43] |

| 2018 | ? | ? | ? | ? | ? | ? | 634 700[43] |

| 1960 - 2018 | 356,879+ | 274,298+ | 635,804+ | 249,852+ | 25,645+ | 541,054+ | 4,043,926+ |

Dispositivos discretos

| Año | Transistores discretos | Diodo | Total | ||

|---|---|---|---|---|---|

| Potencia | Señal pequeña | Total | |||

| 1954 - 1956[45] | ? | ? | 28 | ? | 28+ |

| 1957[45] | ? | ? | 30 | ? | 30+ |

| 1958 - 1962 | ? | ? | ? | ? | ? |

| 1963[45] | ? | ? | 303 | ? | 303+ |

| 1964 - 1965 | ? | ? | ? | ? | ? |

| 1966[46] | ? | ? | 968 | ? | 968+ |

| 1967[46] | ? | ? | 881 | ? | 881+ |

| 1968[46] | ? | ? | 997 | ? | 997+ |

| 1969[45] | ? | ? | 1,249 | ? | 1,249+ |

| 1970[46] | ? | ? | 914 | ? | 914+ |

| 1971[45] | ? | ? | 881 | ? | 881+ |

| 1972 - 2001 | ? | ? | ? | ? | ? |

| 2002 | ? | ? | ? | ? | 232,472 |

| 2003 | ? | ? | ? | ? | 245,708 |

| 2004 | ? | ? | ? | ? | 287,901 |

| 2005 | ? | ? | ? | ? | 290,382 |

| 2006[33] | ? | ? | ? | ? | 321,820 |

| 2007[34] | ? | ? | ? | ? | 356,566 |

| 2008 | ? | ? | ? | ? | 324,301 |

| 2009 | ? | ? | ? | ? | 289,555 |

| 2010 | 53 000[47] | ? | 53 000+ | ? | 371,458 |

| 2011 | 45,000 | 110,000 | 155 000 | 143,000 | 356 000 |

| 2012 | ? | ? | ? | ? | 345,812 |

| 2013 | 44,000 | 103,000 | 147 000 | 146,000 | 358,000 |

| 2014 | 48,000 | 109,000 | 157 000 | 154,000 | 380,000 |

| 2015[40] | 52,000 | 107,000 | 159 000 | 150,000 | 372,000 |

| 2016[35] | 53 300 | ? | 53,300+ | ? | 382 272 |

| 2017 | 58 100 | ? | 58,100+ | ? | 58,100+ |

| 2018 | 62,800 | ? | 62,800+ | ? | 62,800+ |

| 1954 - 2018 | 416,200+ | 429,000+ | 851,451+ | 593,000+ | 5,041,398+ |

Ventas

Los fabricantes con sede en los siguientes lugares son los líderes de ventas en los sectores de fundición pura, IDM (fabricación de dispositivos integrados), fabricación sin fábrica y OSAT (ensamblaje y pruebas de semiconductores subcontratados) de la industria.[30]

Los fabricantes con sede en Estados Unidos tienen plantas de fabricación en todo el mundo: más del 50% en América, el 39% en la región Asia-Pacífico (incluido el 9% en Japón) y el 9% en Europa.[30]

Véase también

- Automatización de diseño electrónico

- Fabricación de circuitos integrados

- Planta de fabricación de semiconductores

- Semiconductor Industry Association

Notas

- ↑ Anteriormente Hyundai Electronics

- ↑ Adquirió Memoria Elpida y Powerchip.

- ↑ Anteriormente memoria Toshiba

- ↑ Adquirió Maxim Integrated

- ↑ Adquirió Cypress Semiconductor

Referencias

- ↑ a b c "Semiconductores: la próxima ola" (PDF). Deloitte. Abril de 2019. Archivado desde el original (PDF) el 20 de octubre de 2021. Recuperado el 11 de octubre de 2019.

- ↑ "Las ventas anuales de semiconductores aumentan un 21,6% y superan por primera vez los 400.000 millones de dólares". Semiconductor Industry Association. 5 de febrero de 2018. Recuperado el 11 de octubre de 2019.

- ↑ "Electrónica de potencia: Una estrategia para el éxito" (PDF). Gobierno del Reino Unido. Departamento de Empresa, Innovación y Competencias. Octubre de 2011. Recuperado el 11 de octubre de 2019.

- ↑ "El mercado mundial de la electrónica de consumo alcanzará los 2,9 billones de dólares en 2020 - Persistence Market Research". PR Newswire. Persistence Market Research. 3 de enero de 2017. Recuperado el 11 de octubre de 2019.

- ↑ "Perspectivas de la industria de TI 2019". CompTIA. Enero de 2019. Recuperado el 11 de octubre de 2019.

- ↑ "Las ventas mundiales de comercio electrónico ascienden a 29 billones de dólares". Conferencia de las Naciones Unidas sobre Comercio y Desarrollo. 29 de marzo de 2019. Recuperado el 13 de octubre de 2019.

- ↑ Kamal, Kamal Y. (2022). "La era del silicio: tendencias en la industria de los dispositivos semiconductores" (PDF). Revista de ciencias de la ingeniería y tecnología. 15 (1): 110–115. doi:10.25103/jestr.151.14. ISSN 1791-2377. S2CID 249074588. Recuperado el 2022-05-26.

- ↑ Kharpal, Arjun (2022-02-15). "Las ventas mundiales de semiconductores superan por primera vez el medio billón de dólares gracias al impulso de la producción de chips". CNBC. Recuperado el 2022-02-15.

- ↑ Kamal, Kamal Y. (2022). "La era del silicio: tendencias en la industria de los dispositivos semiconductores" (PDF). Revista de ciencias de la ingeniería y tecnología. 15 (1): 110–115. doi:10.25103/jestr.151.14. ISSN 1791-2377. S2CID 249074588. Recuperado el 2022-05-26.

- ↑ "Fabricación de semiconductores por países 2024". worldpopulationreview.com. Recuperado el 2024-07-08.

- ↑ Nexteck Singapore Pte Ltd. (s.f.). Quién fabrica semiconductores, quién es el campeón. NEXTECK. Obtenido el 31 de julio de 2024

- ↑ Personal, ReportLinker. "Perspectivas del mercado mundial de semiconductores 2022 Archivado 2016-09-23 en la Wayback Machine". 13 de enero de 2016. 19 de febrero de 2016.

- ↑ a b c "La fabricación de chips se está rediseñando. Los efectos serán de gran alcance". The Economist. 2021-01-23. ISSN 0013-0613.

- ↑ "GlobalFoundries detiene todo el desarrollo de 7nm: Opta por centrarse en procesos especializados".

- ↑ "Gartner dice que los ingresos mundiales por semiconductores crecieron un 1,1% en 2022". Gartner. Consultado el 2023-08-10.

- ↑ "Gartner dice que los ingresos mundiales por semiconductores crecieron un 10,4% en 2020". Gartner. Consultado el 2023-08-10.

- ↑ a b "Ingresos por ventas de semiconductores en todo el mundo de 1987 a 2020 (en miles de millones de dólares estadounidenses)". Statista. 4 de julio de 2019. Recuperado el 11 de octubre de 2019.

- ↑ "Las ventas mundiales de chips alcanzaron los 255.600 millones de dólares en 2007". Asociación de la Industria de Semiconductores. 1 de febrero de 2008. Recuperado el 11 de octubre de 2019.

- ↑ "Las ventas anuales de semiconductores aumentan un 21,6% y superan por primera vez los 400.000 millones de dólares". Asociación de la industria de semiconductores. 5 de febrero de 2018. Recuperado el 29 de julio de 2019.

- ↑ "Mercado mundial de semiconductores de potencia 2017-2018 a 2023: Análisis por Material, Componente, Industria y Región". Business Wire. Research and Markets. 2 de octubre de 2018. Recuperado el 11 de octubre de 2019.

- ↑ Woodall, Jerry M. (2010). "Tecnología MOSFET sin silicio: Un largo camino por recorrer". Fundamentos de los MOSFET semiconductores III-V. Springer Science & Business Media. p. 1. ISBN 9781441915474.

- ↑ "Los transistores de potencia alcanzarán otro récord de ventas tras el fin de la burbuja de crecimiento". IC Insights. 14 de mayo de 2019. Recuperado el 11 de octubre de 2019.

- ↑ Asthana, Rajiv; Kumar, Ashok; Dahotre, Narendra B. (2022). Procesamiento de materiales y ciencia de la fabricación. Elsevier. p. 488. ISBN 9780080464886.

- ↑ "Samsung arrebatará la corona de semiconductores a Intel en 2021". Counterpoint Research. 2022-01-28. Consultado el 2023-08-10.

- ↑ "ic insights". www.icinsights.com. 2020-11-23. Recuperado el 2021-02-24.

- ↑ a b Manners, David (14 de noviembre de 2018). "Las diez (+5) mejores empresas de semiconductores de 2018". Electronics Weekly. Recuperado el 15 de junio de 2019.

- ↑ "Ranking de las 25 mayores ventas de semiconductores en 2011". IC Insights. 5 de abril de 2012. Recuperado el 9 de julio de 2019.

- ↑ a b c d e "Seguimiento de los 10 líderes de ventas de semiconductores durante 26 años". Investigación del mercado de semiconductores. IC Insights. 12 de diciembre de 2011.

- ↑ "FABRICANTES MUNDIALES DE IC" (PDF). Instituto Smithsoniano. 1997. Recuperado el 10 de julio de 2019.

- ↑ a b c d "Tendencias de la industria de semiconductores en la década de 1980". Museo de la historia de los semiconductores de Japón. Recuperado el 10 de julio de 2019.

- ↑ a b c Bahai, Ahmed (2015). "Innovación en electrónica de potencia" (PDF). SEMICON West. Texas Instruments. Recuperado el 23 de octubre de 2019.

- ↑ "13 sextillones y contando: El largo y tortuoso camino hacia el artefacto humano más fabricado de la historia". Museo de la Historia de la Computación. 2 de abril de 2018. Recuperado el 28 de julio de 2019.

- ↑ a b c "Los envíos de unidades de semiconductores superarán el billón de dispositivos en 2016". IC Insights. 18 de febrero de 2014. Recuperado el 15 de octubre de 2019.

- ↑ a b c d "Los envíos de unidades de semiconductores superarán el billón de dispositivos en 2017". IC Insights. 17 de febrero de 2015. Recuperado el 15 de octubre de 2019.

- ↑ a b c Manners, David (10 de marzo de 2017). "Las unidades semi alcanzarán el billón el próximo año". Electronics Weekly. Recuperado el 15 de octubre de 2019.

- ↑ a b "Informe de investigación sobre la industria de circuitos integrados de China, 2018-2022: en 2017, el valor de las ventas de las empresas locales de circuitos integrados alcanzó aproximadamente 80,15 mil millones de dólares estadounidenses". GlobeNewswire. 8 de mayo de 2018. Recuperado el 15 de octubre de 2019.

- ↑ a b Port, Otis (9 de diciembre de 1996). "¿La era del silicio? Apenas amanece". Bloomberg News. Recuperado el 15 de octubre de 2019.

- ↑ a b c d e "El mercado de las memorias MOS" (PDF). Corporación de Ingeniería de Circuitos Integrados. Instituto Smithsoniano. 1997. p. 1-7. Recuperado el 16 de octubre de 2019.

- ↑ "Tendencias del mercado de memorias MOS" (PDF). Corporación de Ingeniería de Circuitos Integrados. Instituto Smithsoniano. 1998. Recuperado el 16 de octubre de 2019.

- ↑ a b c d McGrath, Dylan (8 de marzo de 2016). "Los envíos de semiconductores superarán el billón de unidades en 2018". EE Times. Recuperado el 15 de octubre de 2019.

- ↑ Roos, Gina (4 de febrero de 2015). "El mercado de microcontroladores sigue fortaleciéndose". EPS News. Recuperado el 26 de octubre de 2019.

- ↑ a b c "Las ventas de microcontroladores se disparan, según IC Insights". Electronic Specifier. 13 de septiembre de 2018. Recuperado el 29 de octubre de 2019.

- ↑ a b "Mercados mundiales y chinos de las industrias de circuitos integrados por valor de 578 000 millones de dólares, 2014-2018 y 2019-2023". PR Newswire. Research and Markets. 5 de junio de 2019. Recuperado el 24 de octubre de 2019.

- ↑ "Envíos mundiales de semiconductores discretos por tipo 2011-2020". Statista. Recuperado el 15 de octubre de 2019.

- ↑ a b c d e Butrica, Andrew J. (2015). "Capítulo 3: El papel de la NASA en la fabricación de circuitos integrados". En Dick, Steven J. (ed.). Estudios históricos sobre el impacto social de los vuelos espaciales (PDF). NASA. pp. 149-250. ISBN 978-1-62683-027-1.

- ↑ a b c d Trabajadores de producción y mantenimiento de tubos receptores y transistores electrónicos en la planta de RCA Corporation. Comisión Arancelaria de los Estados Unidos. 1971. p. A-15.

- ↑ Clarke, Peter (24 de junio de 2011). "El mercado de transistores de potencia crecerá un 9% en 2011". EE Times. Recuperado el 29 de octubre de 2019.

Enlaces externos

- "La era del silicio: tendencias en la industria de los dispositivos semiconductores", 2022

| Control de autoridades |

|

|---|

Datos: Q2986369

Datos: Q2986369